みなさん、初めまして。

看護師として働きながら株式投資を行なっている管理人のナスかぶと申します!

2024年から新NISAが始まり、身の回りでも資産運用や株式投資といった言葉が多く聞かれるようになりました。

そんな中で、

投資を始めてみたいけど、いつ始めたらいいのか分からなくて・・・

などと感じている方も多いのではないでしょうか?

そこで、この記事では、

といった疑問を感じている方に対し、

実際に私が投資を行なっている証券口座をお見せしながら、投資を始めるベストなタイミングについて解説していきます。

先にお伝えすると、この記事の結論としては「思い立った時が始めどき!」です。

以下で詳しく解説しますので、ぜひ最後までご覧ください♪

この記事をきっかけに資産運用を始めて頂ければ嬉しいです!

このブログでは主に、私と同じように看護師として働きながら株式投資を実践している方や、資産運用に興味がある方に対し役立つ情報を発信しています。

なぜ看護師に株式投資をおすすめできるのかについては以下の記事で解説していますので、よかったらご覧になってください。

投資の基本的な考え方

まず、株式投資で利益を生むための基本的な考え方について説明します。

それは、「安い時に買い、高い時に売る」ことです。

しかし、実際にはタイミングを見極めることは難しく、

株を買った後に値下がりしたらどうしよう・・・

もうちょっと待てばもっと安くなるかも・・・

といったことに悩み、なかなか投資を始めるタイミングを掴めないという方が多いのではないでしょうか?

さらに、2024年1月には日経平均株価が33年ぶりの高値水準となり、米株式市場で主要な株価指数であるS&P500も史上最高値が約2年ぶりに更新されました。

つまり、今は株価が高い時期です・・・

「安い時に買い、高い時に売る」という株式投資の基本から考えると、

今から投資を始めようとする人にとっては、高い時に買う=損をしてしまうという気持ちになり、投資を始められていない方が多いのではないかと考えられます。

投資を始めるタイミング

では、投資を始めるベストなタイミングとはいつでしょうか?

冒頭にもお伝えしましたが、それは「思い立った時が始めどき!」です。

なぜなら、投資を行なっていないことは「機会損失」に繋がっているからです。

機会損失とは、投資をしなかったことにより、投資をすることで得られたかもしれない利益を失ってしまうことを指します。

株価の値動きを誰も100%正確に予測することはできません。

現在、株価が高い時期だとしても、10年後や20年後と長い目で見た場合、さらに株価が値上がりしている可能性もあります。

そう考えると、今投資をしていないということも、実は将来的に損をしていることにつながっていると考えることができます。

投資をしていないから損をしない、ということではありません。

また、より正確に説明すると、資産運用は可能な限り早くから開始した方が良いとされています。

投資における重要なキーワードとして「福利」という言葉がありますが、投資期間が長ければ長いほどこの「福利」の効果は高まります。

この表を見ると分かるように、投資期間を長く取ることで福利の効果も高くなり、将来的に多くの資産を築くことができることにつながります。

そのため、今投資を始めようか悩んでいるのであれば、少額でもいいので可能な限り早く資産運用に取り組み、福利の効果を得ることが大切になっています。

投資におけるドル・コスト平均法

ここまでの説明を聞いて、

早く投資を始めた方がいいの分かったけど、やっぱり損をするのが怖い・・・

と思う方もいると思います。

そのような方におすすめできる投資の方法として、ドル・コスト平均法というものがあります。

ドル・コスト平均法とは、価格が変動する商品を定期的に、定額で購入する方法です。

このような方法を取ることで、「高い時には少なく、安い時には多く買う」ことができ、価格の変動を気にすることなく投資を行うことができます。

ドル・コスト平均法のメリット

ドル・コスト平均法のメリットとして、

- 価格の上昇、下落に関係なく始めることができる

- 価格の変動を気にせず投資を続けることができる

- 少額から積立投資が行える

ということが挙げられます。

先ほどもお伝えしましたが、

「高い時には少なく、安い時には多く買う」ことができるため、タイミングを考えることなく始めることができます。

また、少額から積立投資の設定が行えるため、株価の変動に左右されることなく、自分にあった金額で投資を続けることも可能です。

株を買うタイミングを気にしている人にとっておすすめの投資方法と言えます!

ドル・コスト平均法のデメリット

次に、ドル・コスト平均法のデメリットについても確認します。

- 必ず利益が保障されているわけではない

- 一括投資に比べ利益は小さい

- 手数料がかかる

「高い時には少なく、安い時には多く買う」ことのできるドル・コスト平均法ですが、

価格が下落し続けるような場合などは不向きとされており、場合によっては必ず利益が保障されているわけではありません。

また、分散して少額ずつ投資を行うため、一括投資に比べて利益が小さく、購入のたびに手数料がかかってしまうというデメリットもあります。

しかし、今から投資を始めようとする方にとってはこのようなデメリットより、

ドル・コスト平均法を使って投資を行うメリットの方が大きいと考えられます。

時間とお金を分散して投資することでリスクを減らすことができます!

実際の証券口座で値動きを見てみよう

それでは、実際に私が利用している証券口座を用いて、価格の値動きやドル・コスト平均法による積立投資がどのように行われているか見てみましょう。

実際の投資信託の値動き

次のグラフは、投資信託として人気のあるeMAXIS Slim 米国株式(S&P500)の値動きです。

投資家から集めたお金を専門家が株式や債券などへ分散投資を行い、得られた利益を投資額に応じて投資家に分配する金融商品のこと。

このように、基準価格が高い時もあれば、低い時もあり、投資を始めるタイミングによっては購入した後に値下がりしてしまうことも考えられます。

しかし、全体を見ると右肩が上がりとなっています。

このような場合、先ほど紹介したドル・コスト平均法を利用することにより「高い時には少なく、安い時には多く買う」ことができ、

長期的に見れば投資を始めるタイミングに関わらず、福利の効果を活かして利益を生むことができます。

ドル・コスト平均法は右肩上がりの投資信託と相性が良いとされています!

実際のドル・コスト平均法による購入履歴

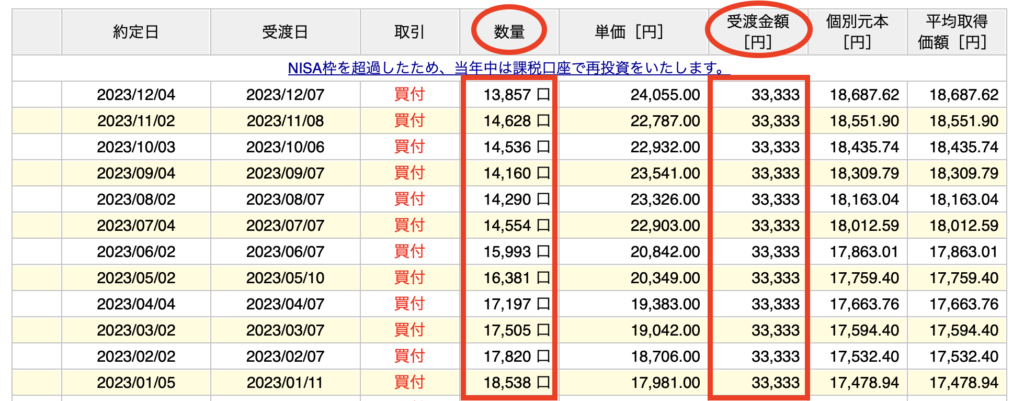

次に、実際にドル・コスト平均法によってどのように投資信託が購入されているのか、私が利用している楽天証券の口座履歴をお見せします。

このように、購入金額(受渡金額)は毎月定額になっていますが、その時の価格に応じて購入している数量が異なっています。

数字がたくさん並んでおり難しく感じますが、自分ですることとしては毎月、何を、いくら購入するのかを設定するだけです。

そうすることで、自動的に「高い時には少なく、安い時には多く買う」というドル・コスト平均法を用いた投資方法で購入することになります。

実際にどのくらい利益が生まれているのか見てみよう

私は2021年1月から2023年12月まで積立NISAを利用し、ドル・コスト平均法を使って投資信託を購入していました。

2018年1月から2023年12月まで行われていた長期・積立・分散投資による資産形成を支援するための非課税制度。2024年からは新NISAとして制度が大幅にリニューアルされました!

その結果、3年間での利益は以下のようになっています。

積立NISAは年間40万円までの投資上限があったため、3年間で約120万円を投資に充てました。

そしてその結果、3年間で120万円が170万円となり、50万円以上もの利益が生まれています。

現在、このような利益が生まれているのは私に投資のセンスがあった訳ではなく、

これまでに説明した通り、

- 思い立った時点で投資を始めたこと

- 長期投資による福利の効果を得たこと

- ドル・コスト平均法を用いて投資を行なったこと

が理由として挙げられます。

株式投資を始めてみたいけど、いつ始めたらいいのか分からなくて・・・

と悩んでいる方は、できるだけ早く株式投資を始めることが望ましいと言えます。

まとめ

今回の記事では、

といった疑問を感じている方に対し解説をしてきました。

まとめとしては以下の通りです。

そして、今回説明したドル・コスト平均法についてですが、基本的には投資信託を購入する場合の投資方法となっています。

2024年から始まった新NISAでは、購入できる金額や銘柄が大幅に増え、投資信託のみならず個別株やETF(上場投資信託)なども購入できるようになりました。

しかし、個別株やETFでは金額を指定した購入ができずドル・コスト平均法を用いた投資が行えないため、初心者の方には不向きとなっています。

そのため、今から投資を始めようと考えている方は、まずは証券口座を解説し、投資信託の積立設定を行い投資を始めることをおすすめします。

また、もう少しリスクを取って個別株やETFを購入してみたいという方については、別の記事で詳しく解説していきたいと思います。

みなさんのお役に少しでも立てればと思いますので、興味があればぜひ他の記事もご覧になってください♪

コメント