看護師をしながら株式投資を行なっている管理人のナスカブです♪

2024年からNISA制度が新しくなりました。一人当たり1,800万円、夫婦で3,600万円もの非課税投資枠が設けられていますが、

毎月どのくらい投資をすればいいの?

といったことが気になる方も多いのではないかと思います。そこでこの記事では、

- 毎月どのくらい投資をすればいいの?

- どんなものを購入しているの?

- NISAにおける投資の方針は?

といった疑問を感じている方に対し共働きである私たち夫婦の投資戦略について解説し、投資に役立つ情報についてみなさんにシェアしていきたいと思います♪

投資戦略は人それぞれなので、ぜひ参考にしてみてください

結論からお伝えすると、私たち夫婦は投資信託、個別株、高配当ETFにそれぞれ投資を行う方針としています。その理由については以下で詳しく解説しているのでぜひ最後までご覧ください♪

※投資のプロではないため、特定の銘柄についておすすめしているものではありません。あくまで、一般的にも認知されている投資方法や投資対象について解説しています。

NISA制度とは

まず、新NISA制度について簡単におさらいします。旧NISAと新NISAの変更点については以下の通りです。

| 一般NISA・積立NISA(2023年まで) | 新NISA(2024年以降) | |

| 投資可能期間 | 一般NISA :最長5年 積立NISA :最長20年 | 無期限 |

| 年間非課税枠 | 一般NISA :年間120万 積立NISA :年間40万 | 年間360万 |

| 生涯投資枠 | 一般NISA :最大600万 積立NISA :最大800万 | 最大1,800万 |

| 併用 | 不可 | 可 |

| 非課税枠の復活 | なし | あり |

旧NISA制度では一般NISAか積立NISAのどちらか一つしか選択できず、年間非課税枠、生涯投資枠も現在より少ない金額でした。

一方、新NISAでは一般NISA(成長投資枠)と積立NISA(積立投資枠)の両方が併用可能であり、最大で年間360万円の投資が可能となっています。生涯投資枠も成長投資枠1200万円、積立投資枠600万円あり、一人当たり最大1,800万円と大幅に増加しました。

旧NISA制度には無かった非課税枠の復活といったメリットも生まれました。

つまり、非課税で投資できる金額が増えたので使わないので損ということですね

NISAにおける最も合理的な投資方法とは

多くの投資家や専門家が紹介している、最も合理的で資産を最大化させることのできると言われている投資方法について紹介します。

投資対象

NISAにおいて最も合理的な投資対象は以下の投資信託だと言われています。

- 全世界株式の代表的な指数であるオールカントリーに連動する投資信託(通称:オルカン)

- 米国株の代表的な指数であるS&P500に連動する投資信託(通称:エスアンドピー500)

新NISAでは成長投資枠、積立投資枠の2つの枠がありますが、この投資方法ではどちらにおいても上記いずれかの投資信託を選びます。

全世界株式の投資信託はeMAXIS Slimオールカントリー、楽天全世界株式など。米国株式の投資信託の投資信託にはeMAXIS Slim S&P500、楽天全米株式、SBI V S&P500などがあります

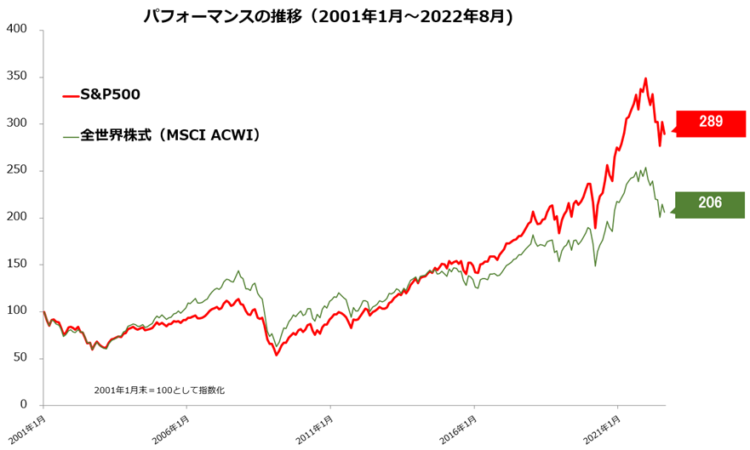

なぜ全世界株式、または米国株式が良いかというと、下のグラフのように過去を20年を遡って見ても、どちらも長期的に右肩上がりが続いているからです。

新NISAでは非課税期間が無期限で投資を行えるため、このように右肩上がりに上昇が期待できる投資商品との相性がとても良いと考えられています。

また、なぜ投資信託なのかというと、以下のようなメリットがあり初心者でも利益が生まれやすいとされているからです。

- 複数の銘柄、地域に幅広く分散投資できるためリスクを軽減できる

- プロの専門家が運用してくれる

- 小額から投資を始めることができる

eMAXIS Slim米国株式、eMAXIS Slim全世界株式などの投資信託は、投資によって得られた利益である分配金がファンド内での再投資が自動で行われるというのも重要なポイントです。細かな説明は省きますが、分配金再投資というのは非課税枠が上限になった場合でも非課税枠が消費されず、複利の効果が最大化されるというメリットがあります。

そのため、最も合理的な投資先は投資信託とされており、これをインデックス投資と呼んでいます。

少し難しいかもしれませんか、投資信託の方が複利の効果が大きいということです

投資期間

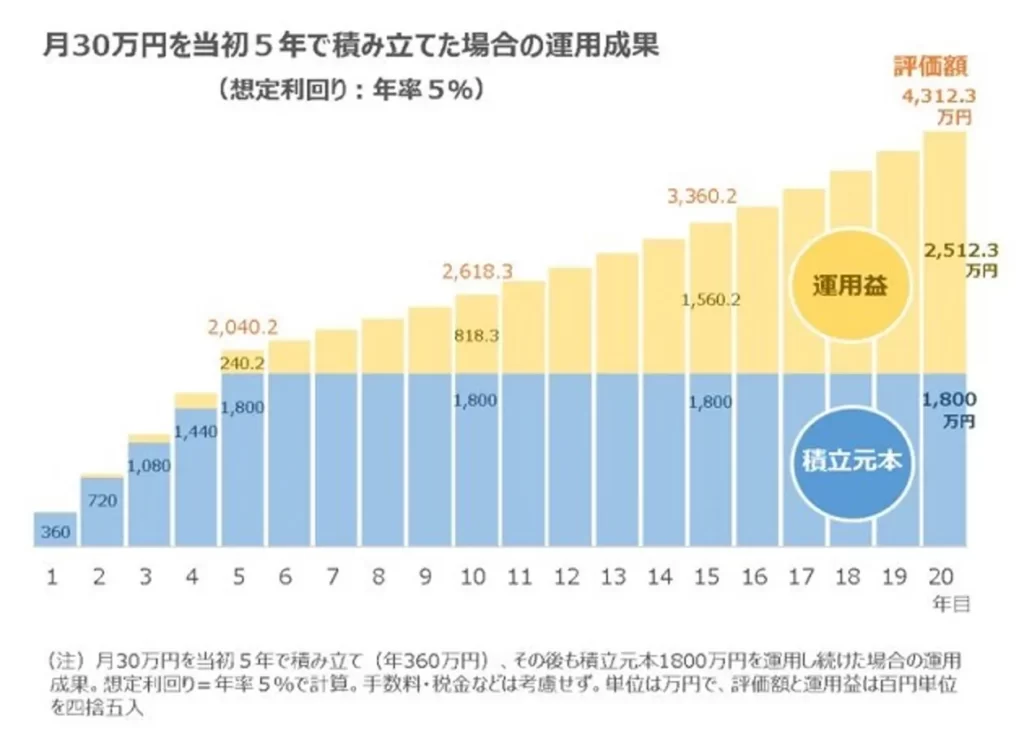

理論上は、年間の上限額である360万円を一括投資し最速5年で非課税枠を埋めることが、最も効率の良い投資方法だと言われています。その理由としては以下の通りです。

- 投資枠を満額積み立てた後も、分配金再投資によって元本が雪だるま式に増えていく

- 早期に積立枠を埋め運用期間を長く取ることで、複利の効果を最大限に活かすことができる

このグラフを見ると分かるように、元本が1,800万円の上限となった後も自動的に分配金が再投資されるため、資産が時間の経過とともに増えていきます。

中には一括投資はリスクが高いという声もありますが、

- 長期的に値上がりするなら、安いうちに買うことで利益を多く得られる

- 投資期間を長くし分散投資を行った場合、元本が増えるまでに時間がかかってしまう

- 結局は値上がりした後に再び購入することにも繋がる

といった理由もあり、長期的に上昇が期待できると考えるならば早いうちに一括投資をした方が合理的であると言われています。

あくまで理想論ですので、長い期間の間に値上がりや値下がりを起こすこともあります

NISAで配当金が得られる高配当株投資

先ほど紹介したインデックス投資と比べられることの多い、高配当株投資について紹介します。高配当投資とは、配当利回りが高い株式を選び投資を行うことで、より多くの配当金を受け取ることを目的とした投資スタイルのことを指します。

投資対象

先ほど紹介したインデックス投資での対象は投資信託でしたが、高配当株投資では個別株や高配当ETFに投資を行います。

- 個別株:企業が投資家に発行している有価証券。企業によって配当金や株主優待などがもらえる

- ETF:証券取引所に上場している投資信託。分配金が自動で再投資されない

高配当株投資のメリット

NISAにおける高配当株投資のメリットには次のようなものがあります。

- 配当金・分配金を非課税で受け取ることができる

- 定期的に不良所得を得ることができる

- 手元の資金が潤い、精神的に余裕を持ちながら投資を続けることができる

NISAでは得られた利益にかかる税金が非課税であるため、高配当株投資で得られた配当金や分配金も非課税で受けることができます。

※米国株への投資では米国での課税が10%程度かかるので注意が必要です

例えば、日本の高配当株の代表とされる花王の2023年の実績では配当利回り2.59%となっています。これは、花王の株を100万円保有していた場合、年間約2.6万円の配当金を非課税で得られることになります。

保有額が多くなればなるほど、もらえる金額はさらに増えていきます!

高配当投資の醍醐味である不労所得を定期的に受け取ることができるため、将来のための投資ではなく現在の生活を豊かにすることにも繋がります。得られた配当金や分配金を何に使うのかは自由であり、配当金のないインデックス投資に比べ、精神的に余裕を持ちながら投資を続けられるというメリットもあります。

高配当株投資のデメリット

高配当株投資のデメリットには次のようなものがあります。

- 配当金を受け取ることで、複利の効果を最大限に活かせない

- 配当金は変動する可能性がある

- 株価が値上がりする期待値が低い

高配当投資で一番言われているデメリットが、配当金を受け取ることで複利の効果を最大限に活かすことができないということです。

インデックス投資ではファンド内で分配金の再投資が自動で行われますが、個別株やETFの購入では配当金・分配金の再投資が自動で行われません。そのため、非課税枠を使い切った後に再投資しようと思うと、課税口座で再投資せざるを得なくなります。

つまり、非課税枠を使い切った後に複利の効果に差が出ます

将来的に配当金や分配金が減る(減配)リスクもあり、期待していたリターンが得られない場合も考えられます。高配当株銘柄は株価の値上がりが緩やかなことが多く、株価自体の値上がり益を期待できないとも言われています。

高配当株投資は配当金・分配金を非課税で受け取ることができる反面、資産をより効率的に増やす上ではインデックス投資に劣っていると言われています。

NISAにおける投資戦略とその理由

さて、前置きが長くなりましたが、以上のことを踏まえて私たち夫婦のNISAにおける投資戦略を紹介したいと思います♪

まとめると以下の表のようになります。

| 私 | 妻 | |

| 証券会社 | SBI証券 | 楽天証券 |

| 投資対象 | 投資信託(全米株式) 米国高配当ETF、米国株 | 投資信託(全世界株式) |

| 投資額 | 投資信託:年間120万円(10万円/月) 高配当ETF・米国株:スポット購入 | 投資信託:年間120万円(10万円/月) |

証券会社

以前行っていた積立NISAでは夫婦ともに同じ証券会社を利用していましたが、2024年からNISA制度が変更されたタイミングで夫婦で別の証券会社としました。

理由としては、現在でも証券会社によって手数料やポイント還元率などの差があり、将来的にも証券会社によるサービスに差が生まれることを考え資産の預け先を分散させるためです。

投資対象

積立投資枠では夫婦それぞれの非課税投資枠を活かし、米国株式と全世界株式の投資信託に分散投資をしています。成長投資枠では株価が下がった場合などに配当金が得られる米国株や米国高配当ETFに投資しています。

投資信託への積立投資をベースに、配当金も得られる個別株やETFを選んでいます

投資金額

積立投資枠では夫婦ともに年間120万円(毎月10万円)の積立投資を行い、最速の5年間で非課税投資枠を使い切るように投資を行う方針としています。

成長投資枠では非課税枠の1,200万円に対し米国株、米国高配当ETFにそれぞれ600万円ずつ投資する方針としています。積立投資枠とは異なり毎月の積立ではなく、株価が下落した際などにスポット購入し可能な範囲で投資を行う予定です。

理由

最初にもお伝えしたように、NISAにおける私たち夫婦の投資戦略は投資信託、個別株、高配当ETFそれぞれに投資を行うことです。

理由としては、投資方針について夫婦で話し合った際に次のような考え方にまとまったからです。

- 資産の最大化を図るにはインデックス投資が合理的であることは理解している

- 資産の最大化より現在の生活を豊かにしたい

- 夫婦の性格上、積み立てた資産を切り崩すのに向いていない

- それぞれの投資の良いところを楽しみながら投資と続けたい

資産を最大化させるためにはインデックス投資が合理的です。しかし、私たち夫婦にとって将来のために資産を最大化させるよりも、少しでも配当金などをもらい現在の生活を豊かにする方が心地よいと考えています。

積立投資についてはこれまでに積立NISAやジュニアNISAを、iDECOでも投資信託の購入を行っているため、ある程度のリスク分散もできています。

夫婦で投資を行う方は投資についての考え方を話し合うことが大切です

まとめ

今回の記事では、NISAにおける共働き夫婦の投資戦略について解説しました。

インデックス投資や高配当株投資など、NISAにおける投資方針は人それぞれです。NISAの投資戦略について情報発信をしている方は多いと思いますので、色々な方の意見を参考にしながらどのような投資が自分に合っているのか考えてみて頂ければと思います。

また、このブログでは看護師として働きながら初心者から投資を始めた私が、自分の経験を踏まえて皆さんにわかりやすいよう投資に役立つ情報について発信しています。

まだ資産運用や投資の経験がないという方は、ぜひ他の記事もご覧になってください♪

コメント